来源:方正中期期货有限公司

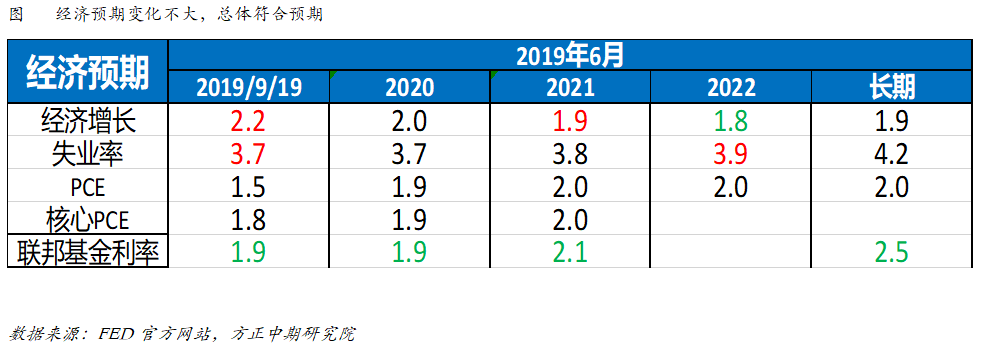

美联储9月议息会议决定降息25BP至1.75%-2.00%,为2008年以来第二次降息,同时将超额准备金率从2.10%调整至1.7%。经济展望方面,2019年失业率预期中值较此前预期上调0.1%至3.7%,分别下调了今明后三年联邦基金利率预期。

美联储声明基本符合预期,暂无新的内容或者说辞,符合预期的会议声明已被市场所计价,因此降息对大宗商品市场的影响没有体现,反而出现了卖事实的现象,黄金等避险资产下跌,美股等风险资产小幅上涨后亦下跌,美元指数则持续拉升。经济放缓趋势难以改变,新一轮降息潮开启,我们认为黄金等避险资产仍有较大的上涨空间,应逢低择机买入。

美联储主席鲍威尔参加新闻发布称“适度”的政策行动应该足以维持美国经济增长,经济增速将保持温和,如果经济出现下行风险有可能需要更多降息,将会重新讨论何时扩大资产负债表的问题,扩大资产负债表规模的时间有可能比预期的更早。此番言论虽然未达到鸽派的效果,但是也非倾向于鹰派,可以理解为中性或者中偏鸽。

经济和贸易的不确定性、通胀的低迷以及特朗普政府的压力,使得美联储似乎愿意跟随市场调整政策。然而,鲍威尔的言论偏中性则表达出,联储依然重视强劲的就业市场及需求等宏观数据表现以及美联储的独立性,但是其对降息的肯定和提前扩表的言论,依然暗示降息的可能。我们认为美联储中性基调是暂时的,是对近期美国数据依然强劲有韧性的回应,是美联储避免过于激进以避免造成金融市场动荡的担忧;美联储降息25个基点的举措亦未达到官方目标,因此我们认为美联储在12月份将会继续降息25BP。

详细解读

一、会议声明解读

北京时间9月19日凌晨2,美联储9月议息会议决定下调联邦基金目标利率25BP至1.75%-2.00%,为2008年以来第二次降息。美联储FOMC声明显示鉴于全球形势发展对经济前景的影响以及低迷的通胀压力,委员会决定将联邦基金利率的目标范围下调至1.75%-2%,同时将超额准备金率(IOER)从2.10%调整至1.7%。2019年失业率预期中值较此前预期上调0.1%至3.7%,分别下调了今明后三年联邦基金利率预期,但维持联邦基金利率长期预期中值为2.5%不变。

美联储2019年9月议息会议声明主要变化:政策声明方面,美联储宣布降息25个基点至1.75%-2%,同时将超额准备金率(IOER)从2.10%调整至1.7%;经济展望方面,2019年GDP增速预期中值较此前预期上调0.1%至2.2%,2021年上调0.1%至1.9%,2019年失业率预期中值较此前预期上调0.1%至3.7%;降息预期方面,下调了今明后三年联邦基金利率预期。

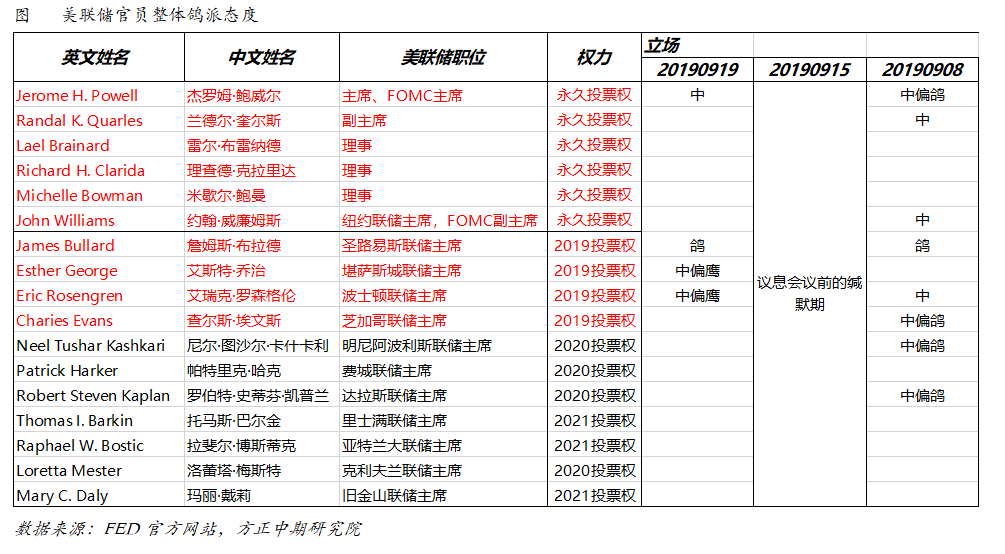

美联储声明具体内容方面,经济总体方面,取消了“经济前景不确定性继续”的说法,肯定了经济的温和增长;家庭支出方面,强调家庭支出以强劲的速度增长;出口方面,首次增加了“出口出现疲弱”的说法,肯定了贸易等贸易冲突对美国出口的影响;通胀方面,增加了“基于调查的较长期通胀预期指标几乎没有变化”的说辞。投票结果方面,FOMC委员以7:3的投票比例通过本次利率决定,其中布拉德支持降息50BP,波士顿联储主席罗森格伦及堪萨斯联储主席乔治希望维持利率不变

整体来看,美联储声明基本符合预期,暂无新的内容或者说辞,符合预期的会议声明已被市场所计价,因此降息对大宗商品市场的影响没有体现,反而出现了卖事实的方向走势,黄金等避险资产下跌,美股等风险资产小幅上涨后亦下跌,美元指数则持续拉升。

二、鲍威尔讲话解读

随后,美联储主席鲍威尔参加新闻发布会对9月议息会议进行了解读。此前市场曾预期美联储主席鲍威尔或将再次做出“鹰派”发言,然而鲍威尔却直言降息的必要。鲍威尔称“适度”的政策行动应该足以维持美国经济增长,经济增速将保持温和,经济增长正面评估存风险,如果经济出现下行风险有可能需要更多降息,将会重新讨论何时扩大资产负债表的问题,扩大资产负债表规模的时间有可能比预期的更早。此番言论虽然未达到鸽派的倾向,但是也不是倾向于鹰派,可以理解为中性或者中偏鸽。

对于未来的经济前景,鲍威尔指出,自去年以来全球经济增长前景有所走弱,有一些额外的迹象表明海外经济疲软,美国的经济指标显示投资持续疲软,制造业产出出现下滑;美国国内通胀压力受抑,但仍预计通胀将升至2%;在就业方面,美联储预计劳动力市场将保持强劲。

关于市场热议的货币市场融资压力。鲍威尔表示,本周货币市场融资压力增加,基线前景预期保持正面,暂时的隔夜操作是有效的。在可预见的将来,将会以临时市场操作来应对流动性问题。鲍威尔还强调,融资压力对货币政策没有影响,美联储预计联邦利率区间将重回目标范围内。周三晚间,美国联邦基金利率升至2.3%,突破2%-2.25%的目标区间,美联储周三再次投放流动性后,货币市场出现企稳迹象,关键的市场利率从令人不安的水平回落。美联储计划周四再进行750亿美元隔夜回购协议操作。

三、美联储降息引发降息潮,使得大宗商品市场承压

美联储符合预期的降息及鲍维尔的中性言论,引起特朗普不满。在美联储公布利率决议以及鲍威尔召开新闻发布会后,特朗普再度指责美联储,特朗普发推文称,鲍威尔和美联储不及格,没有“胆量”和远见。故美联储的保险性降息没有达到特朗普政府的目标,在接下来的时间内注定将会经常受到特朗普政府的讥讽与压力。

联储降息开启了全球降息潮,美联储宣布降息25BP后,阿联酋央行宣布降息25BP,约旦央行宣布降息25BP,沙特宣布降息25BP,巴西宣布降息50BP,香港金管局宣布降息25BP,印尼央行降息25BP,为年内第三次降息;其他国家央行仍有降息可能。经济放缓趋势难以改变,新一轮降息潮开启,我们认为黄金等避险资产仍有较大的上涨空间,应逢低择机买入。

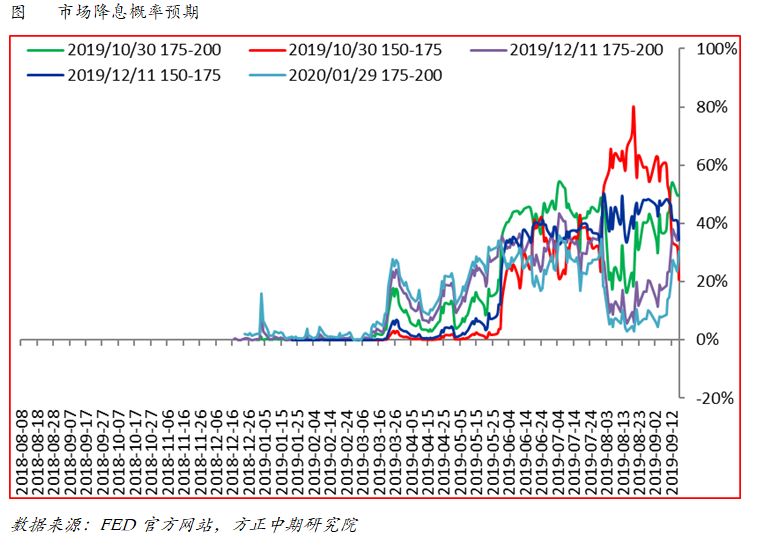

联储虽然降息,但是其声明的倾向不及市场的预期,美联储各个分行主席对美国经济前景的看法分歧较大,美联储的决定仍留有余地,且该降息已被市场计价;而美联储主席的中性基调亦市场失望,美联储此次降息25BP已被市场消化,整体行动没有超出市场预期,令预期降息50个基点的人失望,认为本次降息不会提振经济增长或通胀,进而导致了市场抛售。从美元指数最近的走势来看,美元并没有完全受到降息预期的影响,降息政策落地,仍然有利空出尽不跌反涨的走势。而真正会影响美元接下来走势的是决议后的鲍威尔讲话,他的中性基调更加明显的影响到美元的走势。美股下跌,黄金大跌,美国两年期和十年期国债收益率之差收窄,市场恐慌情绪短暂上涨,随后趋于稳定并下降,市场风险偏好依然稳定。另外,英国脱欧乱局依然拖累英镑和欧元,全球开启降息潮使得非美货币走弱,而联储的中性基调使得美元仍有较强的利差优势,经济温和增长优势和利差优势强于预期使得美元持续走强,未来仍有可能继续走强或高位震荡,当然不排除局部回调的可能。

四、总结

总而言之,经济和贸易的不确定性、通胀的低迷以及特朗普政府的压力,使得美联储似乎愿意跟随市场调整政策。然而,鲍威尔的言论偏中性则表达出,联储依然重视强劲的就业市场及需求等宏观数据表现以及美联储的独立性,但是其对降息的肯定和对扩大资产负债表规模的时间有可能比预期的更早的言论,依然暗示降息的可能。全球经济共振性放缓易城必然,国际贸易局势愈发严峻,美国经济放缓已成必然,需要降息以缓和经济的放缓速度。我们认为美联储中性基调是暂时的,是对近期美国数据依然强劲有韧性的回应,是美联储避免过于激进以避免造成金融市场动荡的担忧;美联储降息引发全球降息潮,美国经济仍处于放缓周期,贸易摩擦尚未明显缓和,美联储降息25个基点的举措亦未达到官方目标,因此我们认为美联储在12月份将会继续降息25BP。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈修龙

机构

合作